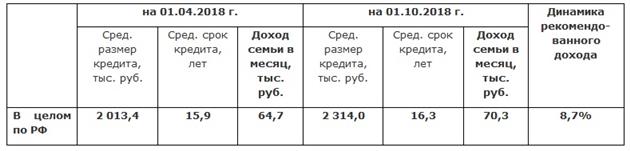

В соответствии с проведенным исследованием Национального бюро кредитных историй (НБКИ), по состоянию на 1 октября 2018 года за истекшие полгода размер рекомендованного семейного дохода, "комфортного" для обслуживания среднего ипотечного кредита, вырос на 8,7% и составил 70,3 тыс. рублей. (на 01.04.2018 г. - 64,7 тыс. рублей). Таким образом, в настоящее время показатель доступности ипотеки для граждан немного ухудшился, вернувшись на уровень середины прошлого года (на 01.08.2017 г. - 69,5 тыс. рублей).

Показатель рекомендованного семейного дохода служит индикатором доступности ипотечного кредитования для населения и фиксирует предельное отношение ежемесячных платежей семьи (домохозяйства) по ипотеке к ее ежемесячным доходам. Рассчитанный НБКИ показатель исходит из того, что относительно "комфортным" для заемщика является соотношение ежемесячных платежей к ежемесячным доходам на уровне 1/3.

По состоянию на 1 октября самый высокий показатель рекомендованного семейного дохода, "комфортного" для обслуживания ипотечного кредита, среди 50 регионов с наибольшим объемом ипотечного портфеля зафиксирован в Москве (135,9 тыс. рублей), Московской области (101,4 тыс.), Ямало-Ненецком АО (86,7 тыс.), Санкт-Петербурге (81,3 тыс.) и Ленинградской области (76,1 тыс.). В свою очередь, наименьшее значение данного показателя было отмечено в Кировской (45,4 тыс.), Вологодской (45,8 тыс.) и Челябинской (46,6 тыс.) областях, а также в Алтайском крае (47,8 тыс.) и Оренбургской области (51,3 тыс.). Самарская область находится на 40-й строчке рейтинга. Средний размер "комфортного" для обслуживания ипотечного кредита дохода в 63-м регионе составляет 54,8 тыс. рублей. За полгода этот показатель подрос на 4%, или 2,1 тыс. рублей.

Наиболее высокую динамику роста данного индикатора (и, соответственно, снижения доступности ипотеки) среди 50 регионов с наибольшим объемом портфеля ипотечных кредитов демонстрируют Чувашская Республика (+25,8%), а также Липецкая (+16,9%), Брянская (+14,4%), Ульяновская (+13,2%) и Пензенская (+12,5%) области. В то же время снижение показателя рекомендованного семейного дохода (и, соответственно, рост доступности ипотеки для населения) зафиксировано в Санкт-Петербурге (-10,1%), Волгоградской (-8,3%) и Ярославской (-7,9%) областях, Республике Саха (Якутия) (-7,2%) и Московской области (-6,5%). В Москве за последние полгода данный показатель снизился на 3,3%.

"В последние полгода доступность ипотеки несколько снизилась, вернувшись на уровень середины прошлого года, - говорит генеральный директор НБКИ Александр Викулин. - По нашему мнению, одной из причин роста рекомендованного дохода для обслуживания ипотеки, помимо прочего, является рост среднего размера ипотечного кредита, который увеличился прямо пропорционально снижению банками размера первоначального взноса по ипотеке. Таким образом, с одной стороны, доступ граждан к кредитным ресурсам банков несколько упростился - помимо сокращения размера первоначального взноса, снизились и процентные ставки по ипотеке. Вместе с тем из-за этого выросли тело кредитов и объемы ежемесячных платежей по ним. В этой связи заемщикам следует помнить, что получение ипотеки - это принятие на себя многолетних финансовых обязательств, в течение которых всей семье придется отдавать за обслуживание кредита и погашение основного долга существенную часть своих доходов. Поэтому важно планировать свои финансы таким образом, чтобы выплаты по кредиту были по возможности "комфортными", а остаток средств позволял членам домохозяйства поддерживать привычный для них уровень жизни".

*-в таблице использованы данные 4100 кредиторов, передающих сведения в НБКИ. Доход семьи в месяц рассчитан как умноженный на три размер ежемесячного периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки по кредиту. Для расчета платежа были использованы средневзвешенные ставки по ипотечным кредитам, выданным в рублях РФ, по данным Банка России.